01

每一代人都有自己的苦恼。

就像现在的年轻人,他们苦恼的是996的福报,是上升空间的变窄,是躲在未来的35岁危机。这种苦恼很真实。人间烟火,就是如此。

但说实话,这些苦恼跟我们父辈的经历比起来,完全不在一个量级上。

我是70后,出生时间跟中国改开基本同步,而父辈差不多就是40-50后。他们那一代经历的挫折,现在的年轻人恐怕是难以想象的。

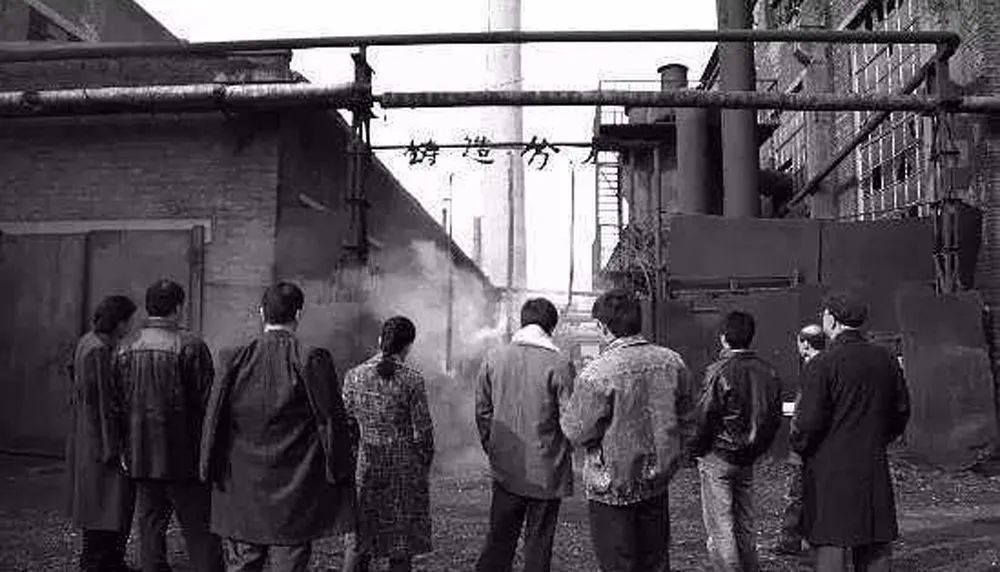

年轻时候他们经历的是匮乏和动荡。时代的浪头铺天盖地,一个接一个地打过来,每个人都显得像是浪里的浮萍,不知道未来会怎样。好不容易熬到中年,以为捧上铁饭碗能喘口气了,又劈面遇上90年代的下岗潮。

这拆掉的不仅是一个工厂,还是很多人的生活

至少在北方,这场下岗潮可以用惨烈来形容。城市一片萧条,几乎家家户户都有下岗失业的,有的甚至全家失业。看看双雪涛、班宇这样的东北作家的小说,就能知道那次下岗潮留给人们多深的心理烙印。

倒不是说要比惨,但是公平地讲,我们父辈经历过的创伤远远确实超过我这一代,当然也超过现在这一代青年。

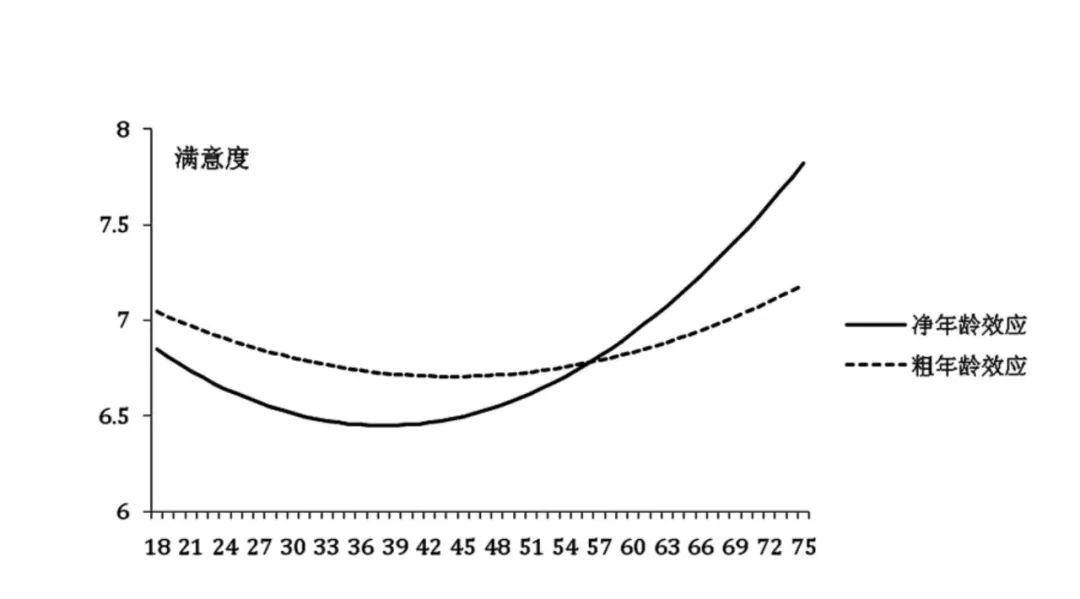

但好在最后一切趋于平静。飘啊飘的浮萍最终还是飘进了港湾。至少在城市阶层,这个年龄段的老人总体来说是顺遂的。调查显示,他们对生活的满意程度居然是全年龄组最高的,超过我们,也超过90后的年轻人。

《中国人生活满意度的年龄-时期-队列效应分析》,北京大学人口研究所,2017年

这个红利就是经济发展已见到成效,而老龄化的压力才刚刚加剧。

在中国,他们可能是普通拥有多个子女的最后一代人。然后,时代就变了。这是个简单的事实,但背后却蕴藏着惊人的含义,对此我们怎么估计都不过分。

经济的起与落、人口的升与降、社会的动与静,总是这样的不断更迭,就像历史的一次次的深呼吸。很多古代文明都把时间比作一个车轮,滚滚向前,更新一个个时代。

印度的时代之轮

这是一个很形象的比喻。我们都附着在时代之轮上。辐条的一升一降,就是整整一代人。而每一代人都有自己的起与落。

我们改开一代的轨迹,和我们的父辈可能是相反的,就像辐条的升降一样。我们走过了一个生气勃勃的青年时代,然后有可能会迈入一个危机重重的老年时代。

02

这不是简单的社会问题,而是时代的大趋势。当年那种爆发性经济增长的阶段已经过去,而老龄化的压力越来越重。我们正好就位于时代浪潮的这个点位上。

未来当然有很多不可预知的东西,但有一件事情是我们绝对可以预知,那就是社会的老龄化。

未来应对老龄化的压力,国家也在想办法应对。这些举措可能会减缓老龄化,但却不会根本性的改变老龄化。因为这不是某一国的问题,而是全球性现象。它涉及到了现代文明的本质。

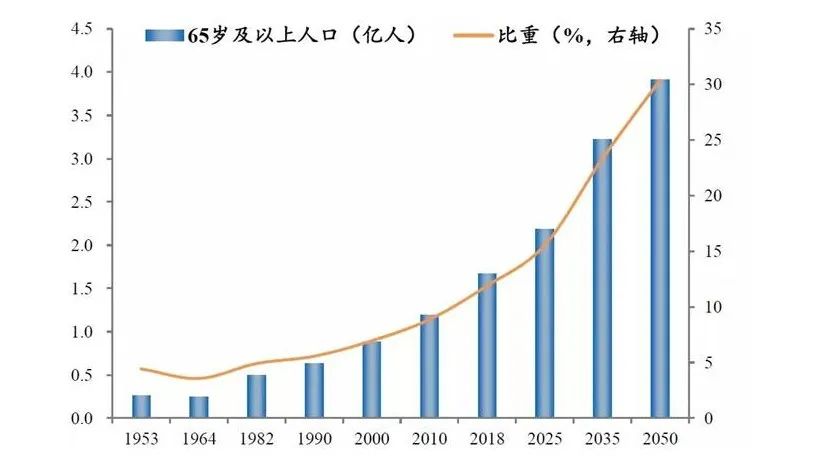

资料来源:国家统计局,恒大研究院

四十年内,65岁以上的老人从5%增长到15%,未来的三十年,还会从15%增长到30%,这就是大趋势。2020年在职员工和退休人员比例接近2.5:1,到我们进入老年的时候,这个数字最多是1.3:1。翻译成大白话,就是1.3个年轻人养1个老年人。这也是大趋势。

我前面说,“在中国,他们可能是普通拥有多个子女的最后一代人。”现在大家能够理解它背后的含义了吧。

看到这个数字,我们第一反应可能是年轻人少了,我们老了以后没人照顾。其实这个倒并不是最危险的,因为用技术力量解决人力不足,是现代文明的拿手好戏。集中养老、护工职业化、照顾智能化、乃至用机器人取代很多服务,都是有可能的。只是现代文明解决这些问题都有一个先决条件:支付能力。

但是支付能力现在恰恰最成问题。

现在基本养老金的缺口越来越大。为什么缺口会变大?最本质的原因就是老龄化严重,缴纳养老金的人和领取养老金的人越来越不成比例。经济学上有一个名词叫“养老金替代率”,就是说退休以后领取的养老金,和退休前工资收入的比例。2002年,我国的这个数字是72.9%,现在已经下滑到了40%+。

等到我们变老的时候呢?35%?30%?就算乐观一点估计,按40%计算,你觉得够吗?我们的父辈还可以依靠多子女来解决一部分问题,但我们呢?这种支付能力能够购买到技术力量,来保障一个体面的老年生活吗?

而“养老金替代率”不断下降,有一个重要原因,就是我们过度依赖基本养老基金。养老保险的来源有三大支柱。第一支柱是基本养老保险基金、第二支柱是企业年金和职业年金,第三支柱是商业保险。在我国,第一支柱约占82.9%,第二支柱约占17.1%,第三支柱基本忽略不计。

这个比例非常危险,所有的研究机构都对此深感不安。大家都在吃养老的大锅饭,而这个大锅饭明显不够吃了。这样下去一定会出问题。就像1+1=2一样,这是很简单的道理。

老龄化在加剧,养老支付能力在下降,子女数量在减少。如果不采取措施,我们的老年一定比父辈要更严峻。父辈经历了动荡的青年,压力重重的中年,然后进入相对平稳的老年,那我们呢?

未来确实有很多不确定因素,我们预测不到也就无法避开,很多时候只能随着时代的浪潮起伏。可是像这种危险是可以预见的,也是可以避免的。

说到底,还是要未雨绸缪。不要相信大锅饭的保障,不要相信车到山前必有路,我们的父辈90年代在日趋没落的工厂里,就曾这么相信的过。还是要趁着自己还没有衰老,做一些安排,把我们的晚年尽量安排地舒适一点,体面一点。

说到最后就是两个字:规划。

03

当然,规划说起来很简单,具体操作就比较复杂。养老规划是个金融问题,而一旦牵涉到金融问题就相当麻烦。它没有通用解。到底该怎么做,取决于你手中的资源,也取决于你的诉求,也取决于你对风险的承受能力。

比如说多少钱的储蓄才够养老?

比如应该怎么平衡投资和养老?

比如说买养老保险的话,怎么分配不同险种的比例?

比如说养老规划,是应该采用确定给付(DB)型还是确定缴费(DC)型?

老实说这些问题我不太懂,但好在我们可以借助专业的力量去寻求帮助。一旦行动起来,事情就没有这么难,秘诀之一就是:尽早开始。

我强烈建议大家去做一个养老金咨询与规划。

哪怕你现在只有二三十岁,也要学习相关知识,大脑里有一个规划的地图,比如退休后保持现在的生活水平,你需要多少钱?现在每个月应该要存下多少钱?

所有细节,人家都会给你提前算好,清清楚楚。咱只要按照规划的方案来做,努力工作存钱、理财增值,老了账户里就有一笔足够的钱养老了。

最好的晚年生活,就是不给孩子添堵,也不给自己招嫌。有老本,有健康身体,去养老院也好,“同居式”养老也罢,能够体面地老去,就是最大的幸福。

而这个幸福建立在自己打下的经济基础上,靠人不如靠己,什么都比不上自己账户里的养老金来得实在。

关注我的读者应该记得,之前我和孙明展老师有过N次合作。几乎每次都24小时内一抢而空,超乎想象的好评。

这次特意再向孙明展团队争取到了200个免费的价值1600元的养老金规划(含家庭保障定制服务)名额。 不用感到害怕,靠自己养老这件事,真没这么难,秘诀之一就是:尽早开始。 免费福利,限量200名!报名方式如下:

扫码免费领取

这份定制化规划服务包括:

♥养老金目标梳理;

♥家庭成员保障责任综合评估;

♥现有保险产品的性价比分析比较;

♥家庭风险属性评估;

♥基于家庭状况和需求的养老金规划和家庭保障规划构建。

即使你觉得自己目前的财务资源有限,也不妨碍你提前了解一下,有益而无害。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}